Les intérimaires sont-ils concernés par la mutuelle obligatoire d’entreprise ?

Le statut d’intérimaire est un statut difficile. Les intérimaires ne savent jamais à l’avance le travail qu’ils auront au terme de leur contrat actuel ni même le salaire sur lequel ils peuvent compter. De ce fait, il est difficile d’avoir une complémentaire santé. Lorsqu’ils travaillent dans une entreprise où les employés bénéficient d’une mutuelle en entreprise, peuvent-ils eux aussi en bénéficier ?

Qu’est-ce qu’une mutuelle d’entreprise ?

Selon la loi ANI, lorsqu’un employé entre dans une entreprise, il est immédiatement couvert par une mutuelle santé obligatoire. Tout comme une assurance complémentaire individuelle, elle a pour mission de prendre en charge une partie des frais de santé engagés et non couverts par la Sécurité sociale. Le principe est très intéressant car l’entreprise doit prendre à sa charge au moins 50 % des cotisations. Le reste étant à la charge du salarié. En outre, ce système n’est pas limité à l’employé puisque ses ayants-droits peuvent également en bénéficier.

Que prévoit l’ANI pour les Intérimaires ?

Depuis le 1er janvier 2016, les intérimaires peuvent adhérer à une mutuelle d’entreprise, au même titre que les autres employés. Cela signe une véritable avancée pour le statut en faisant entrer dans l’entreprise des travailleurs qui sont encore trop souvent stigmatisés par les autres employés en CDD ou en CDI.

Tous les intérimaires devraient pouvoir profiter des avantages de la complémentaire obligatoire, sans restriction concernant la durée de leur contrat dans l’entreprise. Seule condition, ils devront pour cela avoir travaillé au moins 414 heures dans les 12 mois précédant le contrat actuel, et ce, avec une ou plusieurs entreprises présentant cet avantage. Il est à noter que, de la même manière que pour les autres employés, l’entreprise couvrira 50 % du montant de la cotisation.

Durée de la couverture

Normalement, la mutuelle commence à couvrir l’employé au moment de son entrée dans l’entreprise et prend fin au terme du contrat ou au moment du départ à la retraite. Ainsi, les intérimaires bénéficieront d’une couverture pendant l’intégralité de leur contrat. Ils continueront à être couverts pendant 7 mois suivant la fin de leur contrat. Ces 7 mois recouvrent 2 mois gratuitement et 5 mois pris en charge par Pôle Emploi, à condition d’y rester inscrits.

Peut-on refuser la mutuelle pour intérimaire obligatoire ?

La mutuelle pour intérimaire obligatoire, comme les autres mutuelles d’entreprise, peut être refusée dans certains cas :

- Si vous êtes couvert par la Complémentaire Santé Solidaire (CSS), vous pouvez demander à ne pas adhérer à la mutuelle des intérimaires. Attention, un justificatif de vos droits sera nécessaire.

- Les intérimaires déjà couverts par une mutuelle famille ou individuelle au début de leur embauche peuvent également refuser l’adhésion, mais seulement jusqu’à l’échéance de leur contrat de santé.

- Les personnes bénéficiant, en tant qu’ayant droit, d’une mutuelle collective obligatoire pour les familles, d’une mutuelle de la fonction publique ou d’un contrat Madelin pour les travailleurs indépendants.

- Les intérimaires qui relèvent du régime du régime d’Alsace-Moselle

Qui prend en charge la mutuelle pour intérimaires ?

En France, les intérimaires sont officiellement employés par des entreprises de travail temporaire (ETT), et non par les entreprises où ils sont envoyés pour effectuer des missions. Ce sont donc les ETT qui prennent en charge la moitié des dépenses liées à la mutuelle d’intérimaire obligatoire.

Quelle portabilité pour les intérimaires ?

La portabilité désigne la période suivant la fin de contrat de l’intérimaire, durant laquelle il peut continuer de bénéficier d’une mutuelle d’entreprise même s’il ne travaille plus dans cette dernière.

S’il n’a pas été licencié pour faute grave, l’intérimaire a droit à 7 mois de portabilité au maximum, contrairement aux 12 mois possibles pour les salariés.

Durant les 2 premiers mois, la portabilité est gratuite et assurée sans condition. Ensuite, l’intérimaire doit être indemnisé par Pôle Emploi pour être considéré comme éligible à la portabilité de la mutuelle.

A noter : Dans certains cas, il est possible de prolonger jusqu’à 12 mois maximum, mais cela dépend de la durée des contrats d’intérim réalisés précédemment.

Comment adhérer à Intérimaires Santé ?

Intérimaires Santé est la mutuelle par défaut des intérimaires après 414 heures de mission.

Avant votre affiliation automatique, un kit de bienvenue vous est automatiquement envoyé par la poste. Ce kit contient tout le nécessaire pour vérifier vos informations personnelles, accéder à vos remboursements et, si vous le désirez, choisir des options supplémentaires.

Il s’agit de la démarche d’inscription automatique, mais si vous souhaitez accélérer le processus, vous pouvez choisir l’affiliation anticipée, ce qui revient à adhérer à Intérimaires Santé dès votre embauche. Pour cela, il faut contacter directement Intérimaires Santé. Attention, si vous faites une adhésion anticipée, les frais associés seront à 100 % à votre charge (46,68 € pour le régime général).

Pour adhérer, vous avez deux options : soit en ligne, soit par courrier postal. Avant de commencer, assurez-vous d’avoir à portée de main votre numéro de Sécurité sociale, votre identifiant Intérimaire Santé (visible sur le kit de bienvenue), ainsi que votre adresse mail ou votre numéro de matricule intérimaire (indiqué sur votre fiche de paie).

Si vous optez pour l’inscription en ligne, rendez-vous sur le site d’Intérimaires Santé et créez votre espace personnel. Dans cet espace, vous pourrez mettre à jour vos informations, choisir votre mode de remboursement, souscrire à des options supplémentaires comme Garantie + ou Famille et renseigner vos coordonnées bancaires.

Combien coûte une mutuelle d’entreprise pour un salarié intérimaire ?

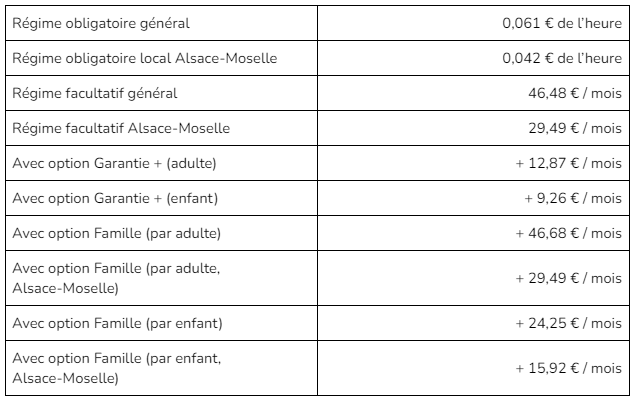

En 2024, chez Intérimaires Santé, la cotisation de base est de 0,0661 € par heure payée grâce à la participation de l’employeur, ce qui revient à payer 10,02 € le mois avec un rythme de 35 heures par semaine.

Si vous bénéficiez du régime local Alsace-Moselle, la cotisation n’est que de 0,042 € de l’heure, soit environ 6,36 € au mois avec 35 heures par semaine.

Pour les intérimaires qui choisissent le régime facultatif et non automatique, la cotisation devient fixe et s’élève à 46,68 € par mois, et à 29,49 € par mois avec le régime local Alsace-Moselle.

Ensuite, la cotisation s’adapte en fonction des options auxquelles vous souscrivez (Garantie +, Famille). Voici un tableau récapitulatif des tarifs selon la situation choisie :

Ainsi, la couverture Famille avec Garantie + coûte, pour un intérimaire et un enfant, 93,06 € / mois (Option Famille adulte + Option Famille enfant + Garantie adulte + Garantie enfant), sans compter la cotisation liée au régime de l’intérimaire.

Que couvrent les garanties de base de la mutuelle pour intérimaires ?

La mutuelle pour intérimaires, telle qu’Intérimaire Santé en France, propose des garanties de base conçues pour offrir une couverture santé essentielle aux travailleurs temporaires, notamment avec le dispositif 100 % Santé. Bien que les détails spécifiques des garanties puissent varier selon les contrats et les fournisseurs, voici les types de couvertures généralement incluses dans les garanties de base :

- Soins courants : remboursement de consultations (généralistes, spécialistes) et prise en charge des médicaments prescrits remboursables.

- Hospitalisation : couverture des frais pour les séjours à l’hôpital, incluant la chirurgie, l’anesthésie, et les examens médicaux ; remboursement du forfait journalier non pris en charge par la Sécurité sociale.

- Soins dentaires : traitements des caries, détartrages, couronnes, bridges et dentiers.

- Optique : contribution au coût des verres correcteurs et des montures, ainsi qu’aux lentilles de contact remboursables.

- Aides auditives : une prise en charge pour les prothèses auditives peut être prévue.

- Médecines douces : certaines offres peuvent inclure un forfait pour des séances chez des praticiens de médecines alternatives (ostéopathie, chiropraxie, etc.).

Il est important de noter que ces garanties de base visent à compléter la prise en charge de la Sécurité sociale, en remboursant tout ou partie des frais restant à votre charge après le remboursement de l’Assurance Maladie.

Qu’est-ce que l’option Garantie + de la mutuelle pour intérimaires ?

L’option Garantie + permet d’obtenir de meilleurs remboursements pour les frais optiques et dentaires, ainsi qu’une prise en charge renforcée des frais de dépassement d’honoraires pratiqués par les professionnels de santé.

Qu’est-ce que l’option Famille de la mutuelle pour intérimaires ?

L’option Famille permet d’étendre vos garanties à tous les membres du foyer. Contrairement à la cotisation de l’intérimaire, dont le montant dépend du total d’heures de travail par mois, l’option Famille a un coût fixe : 46,48 € par mois par adulte, et 29,49 € par enfant.

Les personnes appartenant au régime local Alsace-Moselle bénéficient de tarifs plus avantageux : 24,25 € par adulte et 15,92 € par enfant.

La complémentaire santé solidaire pour les intérimaires

La complémentaire santé solidaire (CSS) est une couverture destinée aux personnes dont les revenus sont inférieurs à un certain plafond. Elle donne accès au tiers payant, ce qui permet de n’avancer aucun frais. Elle facilite également les démarches administratives et couvre les honoraires de nombreux praticiens.

La CSS intervient notamment auprès du dentiste, de l’infirmier, du kinésithérapeute, mais aussi des frais d’hospitalisation et des dépenses liées aux médicaments. En revanche, elle ne rembourse aucun dépassement d’honoraires.

La CSS couvre aussi le remboursement des prothèses dentaires et auditives, des lunettes, des aides auditives, et même des autres dispositifs médicaux tels que les fauteuils roulants.

Comment bénéficier de la CSS ?

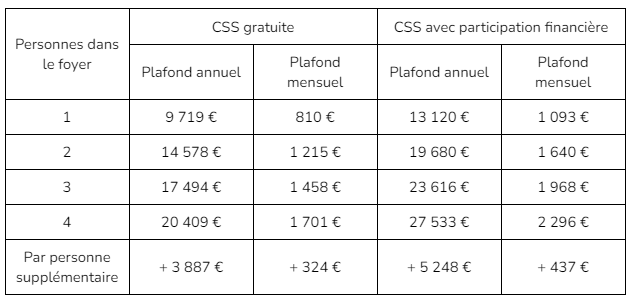

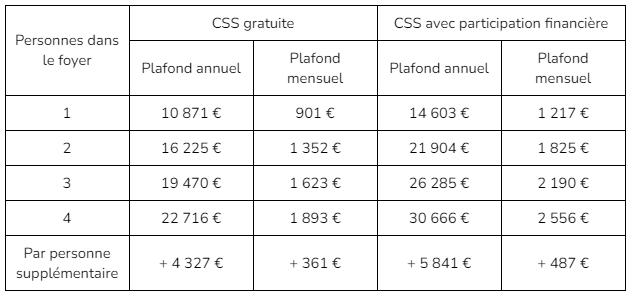

Pour bénéficier de la CSS, le foyer doit se trouver en dessous d’un certain seuil de ressources. Il est alors possible de bénéficier de la CSS moyennant une faible cotisation, ou d’y accéder totalement gratuitement.

Dans les départements d’Outre-Mer, les niveaux sont légèrement différents :

La CSS peut être individuelle ou familiale. Vous pouvez ainsi en faire profiter votre conjoint et les personnes de moins de 25 ans à votre charge. Plus généralement, l’ensemble du foyer peut être couvert par la CSS.

Pour adhérer à la CSS, il faut vous rendre sur Ameli.fr, dans la rubrique « Mes démarches » / « Faire une demande de Complémentaire santé solidaire »

Combien coûte la CSS ?

Selon votre situation, la CSS est soit totalement gratuite, soit payante à raison de 8 à 30 € par mois.

Qu’est-ce que le FASTT pour les intérimaires ?

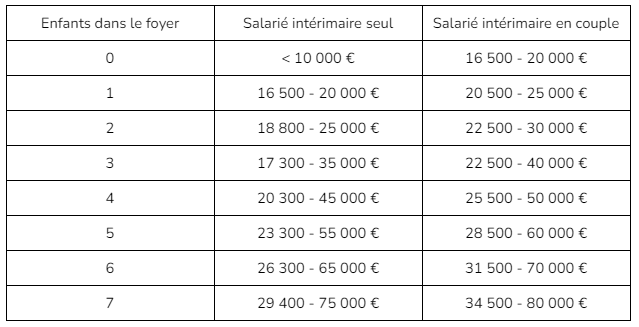

Le FASST, ou Fonds d’Action Social du Travail Temporaire, permet de diviser par 2 le coût de sa complémentaire santé si on a souscrit son contrat chez Intérimaires Santé. L’option Famille est également financée à hauteur de 50 %.

Pour y avoir droit, il faut avoir adhéré à la mutuelle facultative, qui coûte 46,68 € par mois ou 29,49 avec le régime local Alsace-Moselle. De plus, il y a des seuils de ressources à respecter qui dépendent de la composition du foyer.

Qu’est-ce que le versement santé ?

Le versement santé est une aide à la complémentaire santé qui concerne les salariés en contrats courts (moins de 3 mois) ou à temps très partiel (moins de 15 heures par semaine).

Pour en bénéficier, le salarié doit être couvert par un contrat responsable. Il ne doit pas non plus bénéficier de la complémentaire santé solidaire ni être ayant droit d’une mutuelle.